(교보증권제약, 바이오 김정현)

대웅제약

*1Q23 Pre. 성능이 비정상적입니다 *

4Q22 실적 프리뷰

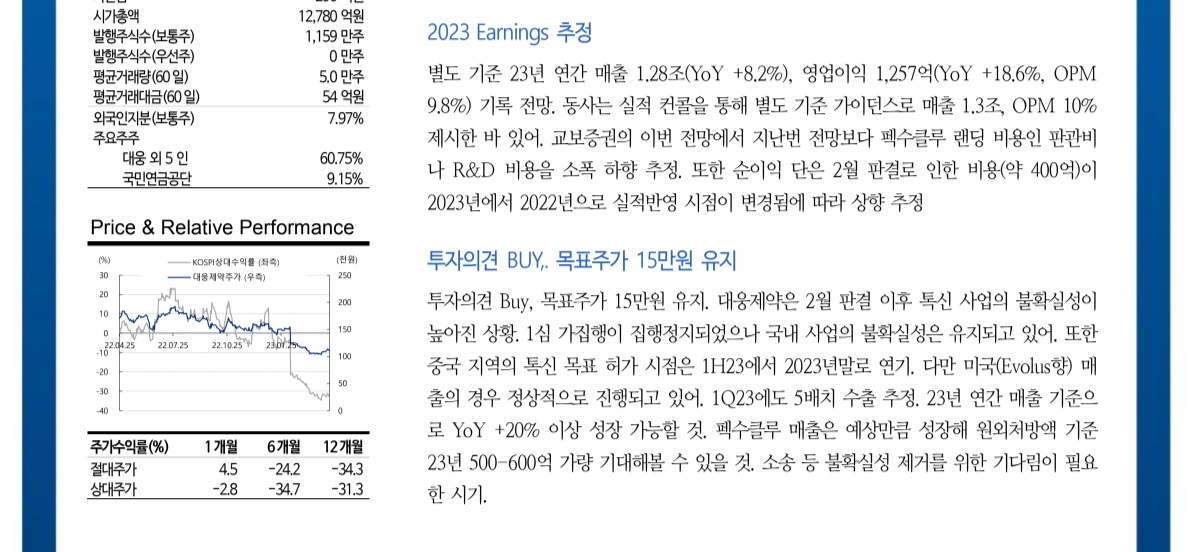

– 별도기준 1Q23 매출액은 2,967억원(QoQ +1.0%, YoY +9.0%), 영업이익은 273억원(QoQ +78.2%, YoY +1.9%)을 기록했다. 교보증권의 기존 추정치(250억원)보다 소폭 상승했다. 1Q23 실적의 관건은 1) 4Q22에 증가했던 Pexuclu의 초기착륙비 등 판관비는 정상화되었으나 2) R&D 매출비중은 소폭 증가하였다. 참고로 3) 2월 판결에 따른 비용(약 400억원)은 이미 4분기 실적에 영업외비용 및 기타비용으로 반영되어 있어 2023년 실적에 미치는 영향은 없다.

2023년 예상 수입

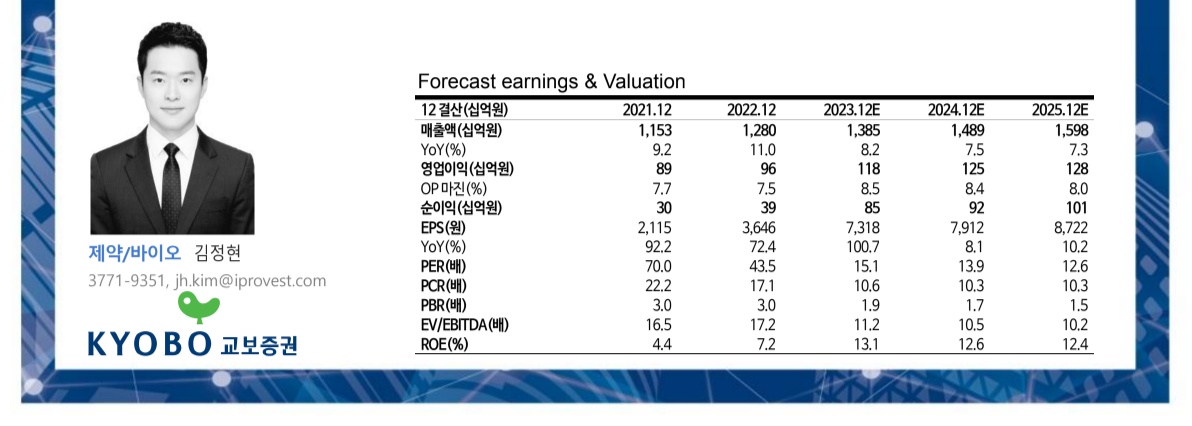

– 별도 기준으로 2023년 매출액은 1조 2,800억원(YoY +8.2%), 영업이익은 1,257억원(YoY +18.6%, OPM 9.8%)으로 예상된다. 어닝콜에서는 매출 1조3000억원, 영업이익률 10%를 별도 가이던스로 제시했다. 교보증권의 전망에서 우리는 Pexuclu 착륙을 위한 판관비와 R&D 비용을 이전 전망보다 소폭 낮췄다. 또한 2월 판결비용(약 400억원)이 실적반영 시점인 2023년에서 2022년으로 변경됨에 따라 순이익 비중이 상향 조정된다.

투자의견 BUY,. 목표주가 150,000원 유지

투자의견 매수와 목표주가 150,000원을 유지한다. 대웅제약은 지난 2월 판결 이후 톡신 사업에 대한 불확실성이 커졌다. 1심의 가집행은 중단됐지만 국내 사업의 불확실성은 여전하다. 또한 중국 내 톡신의 목표 승인 기간이 2023년 상반기에서 2023년 말로 연기되었습니다. 그러나 미국(에볼루스로) 판매는 정상적으로 진행되고 있습니다. 23년 1분기 5개 배치 수출 예상. 2023년에는 연간 매출이 전년 대비 20% 이상 성장할 전망이다. 펙수클루는 원외처방 기준 2023년 500~600억원 매출로 예상대로 성장할 전망이다. 소송 등 불확실성 해소를 기다려야 할 때다.

신고 링크: https://me2.kr/XmuGl

#국내주식 #제약주식 #바이오주식 #보톡스관련주 메디톡스, 휴젤, 대웅제약

* 위 링크를 통해 구매 시 소정의 수수료가 저에게 제공됩니다. 돈 모아서 커피 사올게.