증여세 면제 한도, 세율, 자녀와 며느리, 얼마인지

이번에는 증여와 관련하여 어느 정도까지 면세를 받을 수 있는지에 대해 알아보겠습니다. 여기서 가장 먼저 이해해야 할 것은 상속과 증여의 차이입니다. 상속이란 고인이 사망한 후 상속인이 그 재산을 상속받는 것입니다. 어린이와 어린이에게 분배되며 증여는 살아 있는 동안 재산을 주는 것을 의미합니다. 부모의 재산을 자녀나 배우자에게 분배하기 위해 왜 세금을 내야 하는지 항의하고 화를 내는 사람들이 있습니다. 그게 우리나라 법이에요. 재산 상속 방해, 편법 증여 등 여러 가지 이유가 있습니다. 이번에는 그런 것들에 대해 알아내려는 것이 아니므로 먼저 건너뛰도록 하겠습니다. 상속세 면제 한도, 세율, 자녀, 며느리, 사위, 배우자, 상속인과 관련된 직계비속에 대해 이야기해보겠습니다.

선물의 제외 기간은 10년입니다. 이는 첫 번째 기부 시작일로부터 10년 이내에 기부된 모든 자산을 포함하여 합산됩니다. 간단한 예로, 첫 번째 선물이 2011년 1월 2일에 시작되었다면, 10년 후인 2021년 1월 1일 이후에 선물이 이루어지게 됩니다. 새로운 선물로 여겨진다고 합니다. 이해를 돕기 위해 좀 더 자세한 설명을 드립니다. 자세한 상담은 세무사에게 직접 확인하시기 바랍니다.

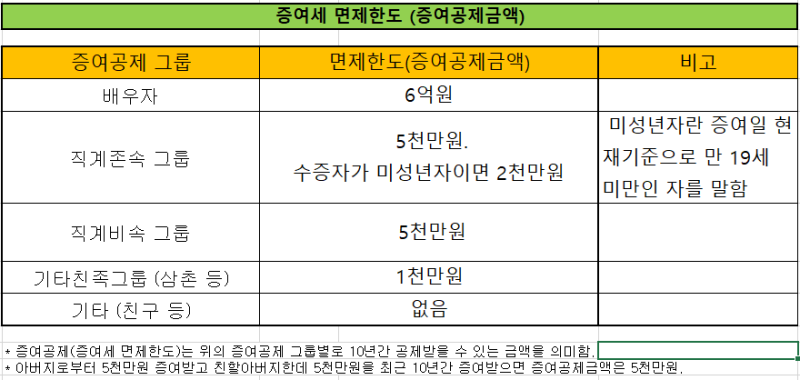

여기서 배우자는 최대 6억원까지 공제를 받을 수 있다. 따라서 10년간 최대 6억원까지 세금이 부과되지 않습니다. 자녀 증여세 면제 한도는 성인의 경우 5천만원, 미성년자의 경우 최대 2천만원까지 공제 가능합니다. 게다가 직계존속의 경우에도 5천만원이다. (계부, 계모도 포함됩니다.) 며느리, 사위의 증여세 면제 한도는 최대 1천만원입니다. 그리고 중소기업을 운영하는 경우에는 가업승계에 대해 최대 5억원까지 공제받을 수 있습니다.

증여세율을 알아보는 시간입니다. 과세표준액 1억원 이하에는 10%의 세율이 적용됩니다. 누진 공제 금액은 없습니다. 1억~5억원을 초과하는 금액에는 1천만원씩 20%의 세율이 적용됩니다. 5억원 초과 ~ 10억원 : 30%, 누진공제금액 : 6천만원 10억원 초과 ~ 30억원 : 40% 1억 6천만원 누진공제가 적용됩니다. 30억원을 초과하는 마지막 금액은 5천만원입니다. % 세율과 누진공제 4억 6천만원이 적용됩니다.

며느리 자녀에 대한 상속세 면제 한도와 세율에 대해 알아봤습니다. 사실 부의 상속이 꼭 나쁘다고 볼 수는 없고, 나의 조상들이 잘 살았고 부자였기 때문에 그 후손들도 모두 재산을 상속받아 부자로 살고 있는 것이 사실이다. 맞습니다. 사람마다 입장이 다르기 때문에 무엇이 문제인지 아닌지 말하기는 어렵습니다. 하지만 사회에서도 정리가 필요한데… 좀 안타깝다는 말밖에 할 수 없습니다.