요즘 어딜가나 핀테크와 노후준비에 대한 생소한 용어와 많은 상품들이 있습니다. 잘하면 세금혜택이 있다고 하는데 자세히 알아보려고 합니다. 노후저축이란?금융 규제 서비스 | 연금 종합 포털

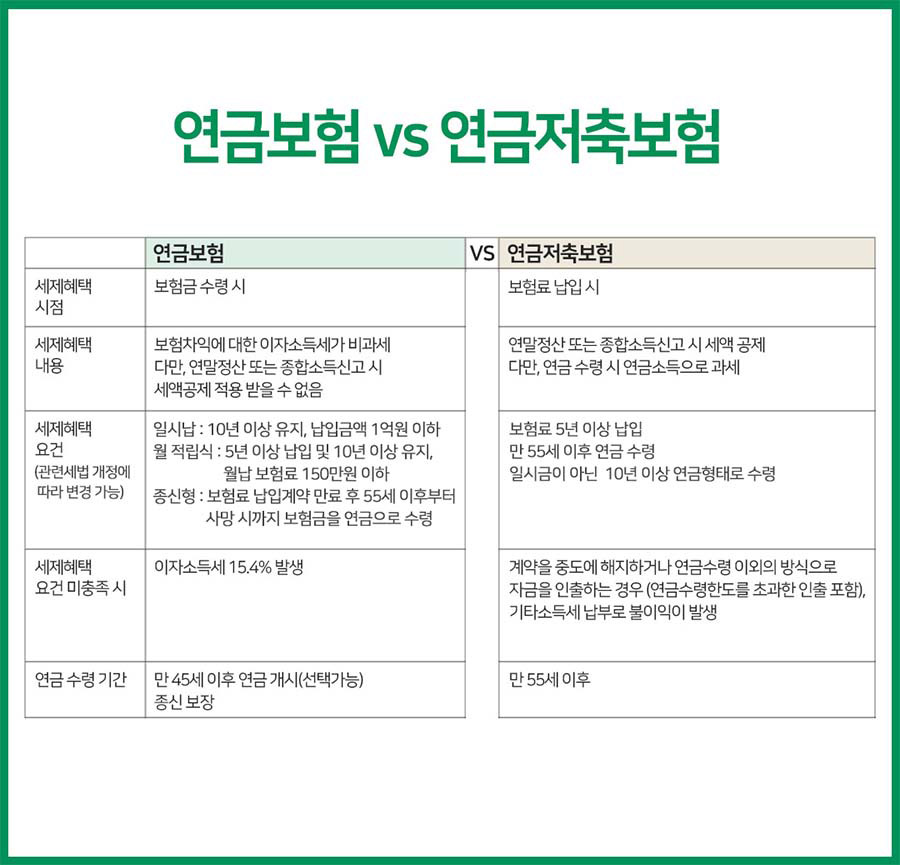

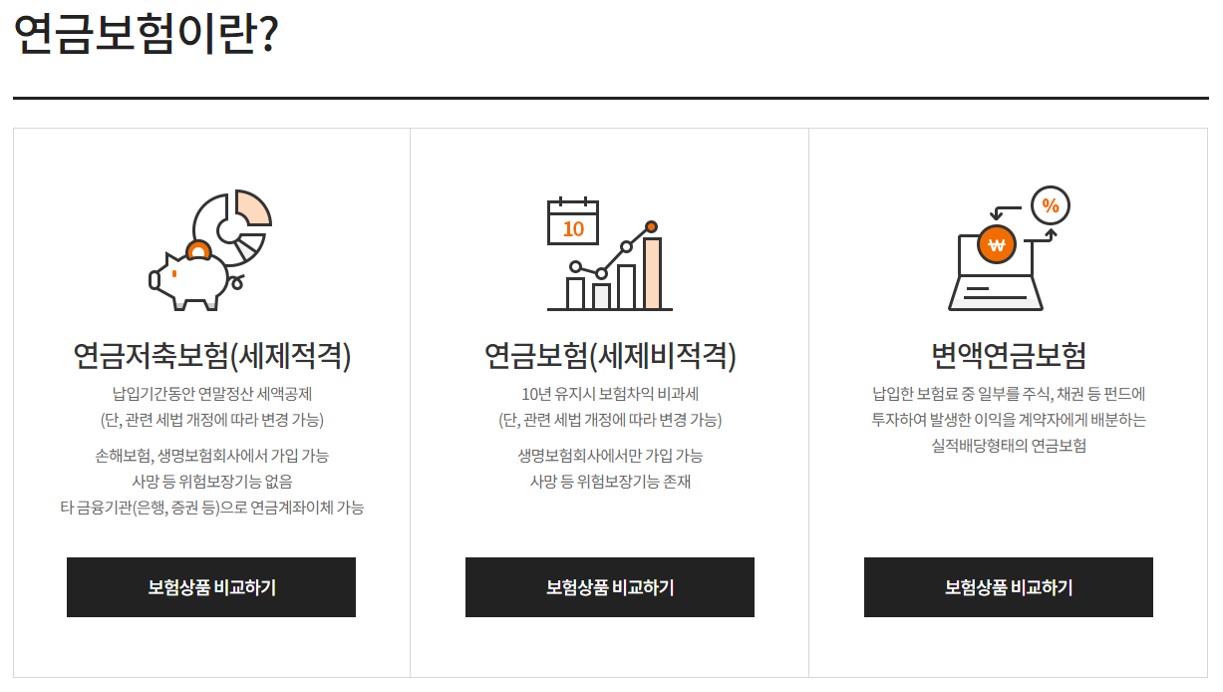

‘연금저축’은 일정 납입기간 이후 연금으로 인출하면 연금소득으로 과세되는 세제혜택 금융상품이다.연금저축보험 : 보험업법(제4조)에 의거 인가된 보험회사와 보험계약 연금저축기금/계좌 : 자본시장법(제12조)에 의거 인가된 투자중개업자(증권) 집합투자증권중개계약 연금저축신탁 : 자본시장법(제12조)에 의하여 인가를 받은 신탁업자(은행)와 체결한 신탁계약

개인연금저축, 연금저축, 연금저축계좌 비교

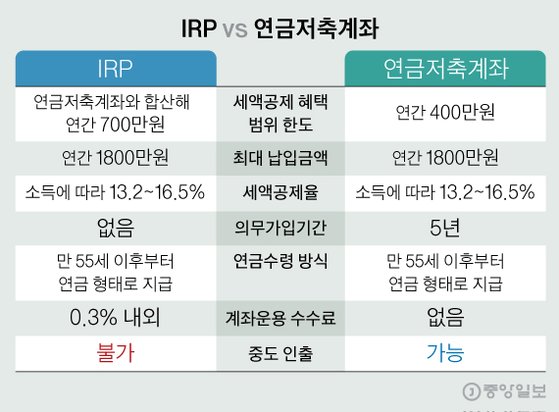

구 분 (구) 개인연금저축 연금저축 연금저축 만 18세 이상 국내 거주자 대상 판매기간 무제한 ‘94.6월 ~ ‘00.12월 ‘00.1월 ~ ’13. 분기별(연 1,200만원) 가입제한기간 : 5년 이상 지급금액 : 연간 1,800만원, 5년 이상 연금으로만 수령 가능 만 55세 이후 연차연금에서 수령 여부 한도 내 연금 연금계좌과세액 / (11 – 연금연도) X 120% 세제혜택(한도) 소득공제 = MIN(연납액 X 40%, 72만원) 소득공제 = MIN(연납액 X 100%, 4 백만 원) * 세액공제(14년부터) 세액공제 = 최대 세액공제액 X 세율 * 세액공제(14년부터) 중도해지 과세이자소득세(15.4%) 기타소득세(16.5%) 기타소득세( 16.5%) 비과세 연금소득세 (5.5% ~ 3.3%) 연금소득세 (5.5% ~ 3.3%) 종신세 – 연금소득 1,200 소득금액이 1만원 초과 시 전액 수령

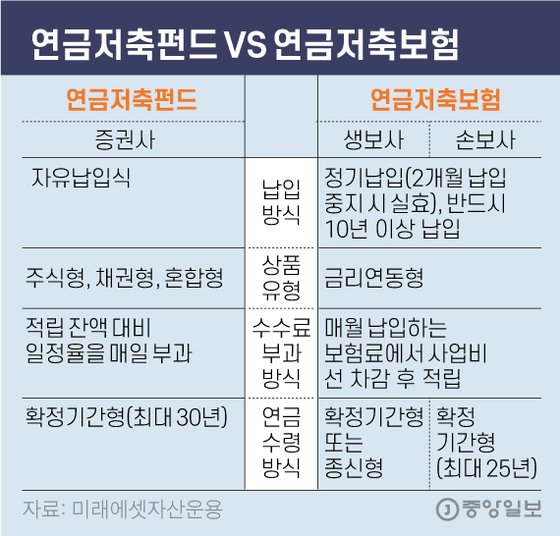

금융권 연금저축상품의 특징

구분 은행 자산운용사 보험 상품구분 연금저축 신탁연금저축기금 연금저축보험 주요 판매회사 은행 증권사, 은행, 보험사 증권사, 은행, 보험사

계좌이체 연금을 받기 전에 연금계좌의 금액을 다른 연금계좌로 이체하면 탈퇴로 간주되지 않아 과세되지 않고 연금 가입기간이 계속된다. (소득세법 시행령 제40조의4) 계좌별 연금금액 및 과세대상 조정이 필요해 보입니다. 연금저축간 이체 : ‘13.3.1. 구 개인연금저축 및 연금저축 등 타 연금저축(보험, 펀드)에 전액 이체 가능 조세특례제한법). 현재 연금저축신탁 판매중지) ※ 연금저축보험, 가입 후 7년 이내 전환 시 해지로 인한 공제 발생 가능 2. 개별 IRP 간의 전송’ 13.3.1. 이후에 열린 다른 개인 IRP3로의 전체 전송은 제한 없이 가능합니다. 연금저축 ⇔ 개인IRP간 이체 누적기간 5년 이상 55세 이상 가입자의 경우 전액이체(연금저축→개인IRP와 개인IRP→연금저축 양방향)계좌 이체절차 가입자는 신규 금융회사(이전할 금융회사) 또는 온라인으로 이전 신청 이체 제한 연금 계좌는 연금을 받기 전에 전체 금액을 다른 연금 저축 계좌로 이체할 수 있지만 그 반대는 불가능합니다. 가입한 연금계좌로는 이체 불가 압류, 가압류, 질권 등으로 설정된 계좌로는 이체 불가 일부 금액 이체 제한 있음 계정에서 다른 계정으로. 종합연금 가입도 어렵다 여러번 익숙해진 다음 기존 연금에 더 세세한 조정을 해줘야 할 것 같은데 금융회사 입장에서는 왜 이렇게 어려운 걸까요? 나쁜. (연금시리즈 2) 퇴직연금이란 퇴직연금제도란 기업이 근로자의 퇴직소득과 생활안정을 보장하기 위하여 사업주가 근로자의 재직기간 동안 퇴직금을 지급하는 것… blog.naver .com #投资投资#은행#자산관리#보험#연금저축신탁#연금저축펀드#연금저축보험#개인연금저축#연금저축#계좌이체#신탁#보험#펀드#연금계좌이체절차#경제조건# 알아두자